С начала года изменился порядок уплаты налогов и страховых взносов. Это скорректировало и схему уменьшения налогов на взносы. Процедура усложнилась, но есть и хорошие новости — пока действует переходный период и платить можно разными способами. В статье рассказываем, как это сделать.

А если у вас нет времени читать текст целиком, то переходите в последний пункт «Статья за 30 секунд», мы пересказали там основные тезисы.

Какие перемены в 2023 году влияют на выплату и уменьшение страховых взносов

С 1 января 2023 года заработал Социальный фонд России, который объединил в себе Пенсионный фонд и Фонд социального страхования. Мы уже рассказывали об изменениях в статье «Как предприятиям платить страховые взносы в 2023 году по новым правилам».

Другая важная перемена — переход на Единый налоговый счет (ЕНС) и появление единого налогового платежа (ЕНП). О том, что поменялось, мы писали в статье «Единый налоговый платеж: новый порядок уплаты налогов».

Нововведения повлияли не только на порядок уплаты страховых взносов, но и на порядок уменьшения на них налогов. Раньше индивидуальный предприниматель на упрощенной системе налогообложения (УСН) «Доходы» или на Патенте (ПСН) поквартально платил фиксированные взносы и уменьшал на них налог.

Теперь схема стала сложнее. Ключевое правило такое — уменьшить налог можно на страховые взносы, которые уплатили внутри налогового периода. Например, чтобы уменьшить налог за первое полугодие, уплатить взносы потребуется до конца июня.

Фиксированные взносы, которые уплатили в 2023 году, можно учесть ЕНП в счет исполнения обязанности по уплате взносов.

Чтобы обязанность по уплате считалась исполненной, должны соблюдаться три требования:

-

Пришел срок уплаты страховых взносов.

-

Подали декларацию или уведомление об исчисленных суммах налогов.

-

На дату уплаты страхового взноса на ЕНС достаточное положительное сальдо. Если сальдо окажется отрицательным, то сумма уйдет на погашение долга.

Подавать уведомление по фиксированным взносам не нужно. Сроки уплаты все равно не останутся прежними — 31 декабря текущего года и 1 июля следующего года. В эти же сроки автоматически засчитываются и платежи в счет фиксированных сроков.

Поэтому взносы за 2023 год уменьшают налог на УСН и ПСН по соответствующим периодам 2024 года — потому что налоги за 31 декабря зачислят только 9 января следующего года. Сейчас уменьшить налоги можно по тем суммам взносов, которые заплатили за 2022 в 2023 году.

Как уменьшить налог на страховые взносы по УСН досрочно

Чтобы уменьшить налог по УСН или ПСН, можно уплатить страховые взносы досрочно. Сделать это можно двумя способами.

Первый — зачесть взносы в счет исполнения предстоящей обязанности. Для этого нужно уплатить страховые взносы в фиксированном размере платежным поручением с КБК единого налогового платежа 18201061201010000510 и представить в налоговую заявление о зачете. Этот порядок предусмотрен ст. 78 НК РФ. Форму КНД 1150057 можно скачать по ссылке.

Основание: письмо ФНС России от 25.04.2023 г. № СД-4-3/5326@

Подать форму можно в личном кабинете налогоплательщика на сайте ФНС двумя способами:

-

Зайти в личном кабинете в раздел «Жизненные ситуации» и выбрать заявление в разделе «Распорядиться сальдо ЕНС»;

-

На главной странице в личном кабинете ИП зайти в меню «Все сервисы» и выбрать заявление в блоке «Единый налоговый счет».

Второй — уплатить страховые взносы на КБК фиксированных страховых взносов. Нужно указать в платежном поручении КБК фиксированных страховых взносов 18210202000011000160, а в поле «101» – статус налогоплательщика «02».

В этом случае налоговая по платежному поручению сама распознает, на что идут деньги, поэтому представлять заявление о зачете не требуется. Фактически, это прежний порядок уплаты, просто по новым КБК. Он допустим в 2023 году, пока действует переходный период.

Чтобы сформировать платежку, можно воспользоваться электронным сервисом «Уплата налогов и пошлин» от ФНС. В нем нужно выбрать раздел «Уплата фиксированных страховых взносов».

Важно. В обоих случаях размер сальдо должен быть не меньше суммы, на которую уменьшается налог, т.к. налог уплачивается авансом. Иначе деньги направят на погашение долга.

Как уменьшить налог на ПСН досрочно

Порядок зачета налога практически такой же, как и в случае в УСН. Единственное различие — в форме, которую подают предприниматели на Патенте. Для уменьшения налогового платежа они должны направить в ФНС уведомление об уменьшении суммы налога по форме форму КНД 1112021. Подать его необходимо до наступления срока уплаты платежа по патенту.

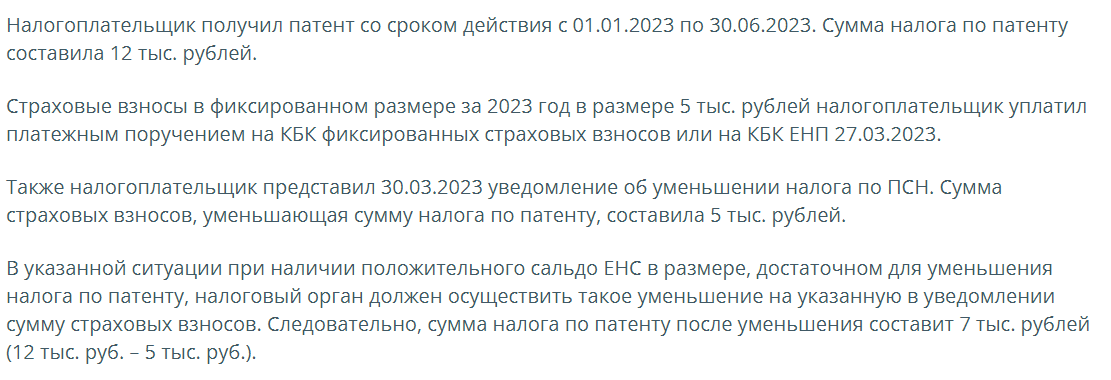

Вот пример расчета, который предлагает ФНС в письме от 31.03.2023 г. № СД-4-3/3898@ для предпринимателей на патенте

Также до конца 2023 года предприниматели на ПСН могут уплатить взносы платежным документом с указанием статуса 02, КБК страховых взносов и ОКТМО по месту постановки на учет.

Статья за 30 секунд

-

Схема уменьшения налога на взносы с начала 2023 года стала сложнее. Ключевое правило теперь такое: уменьшить налог можно на страховые взносы, которые уплатили внутри налогового периода.

-

Фиксированные взносы, которые уплатили в 2023 году, можно учесть ЕНП в счет исполнения обязанности по уплате взносов — это произойдет уже в 2024.

-

Чтобы уменьшить налог по УСН или ПСН, можно уплатить страховые взносы досрочно. Сделать это можно двумя способами. Первый — зачесть взносы в счет исполнения предстоящей обязанности — уплатить взносы заранее и попросить налоговую службу их зачесть. Второй — уплатить страховые взносы на КБК фиксированных страховых взносов — в этом случае уведомления не нужны.