Финансовые технологии помогают бизнесу снижать издержки и повышать эффективность услуг, а клиентам — пользоваться персонифицированными продуктами в удобном формате. Так, цифровой банкинг и чат-боты вместо живых операторов гарантируют экономию на офисе, сотрудниках и быстрое обслуживание пользователей. Блокчейн незаменим для безопасного хранения информации, а открытые программные интерфейсы дают возможность стартапам-новичкам бороться с крупными компаниями за лояльность клиентов.

Однако каждая технология должна соответствовать требованиям закона, финансового регулятора, политике защиты персональных данных. А ещё — быть устойчивой к кибератакам и этичной с точки зрения общества.

Рассказываем, как финансовые технологии соотносятся с законодательством и как соблюсти баланс между ними. Главное собрали в последнем разделе: переходите к нему, если хотите узнать всё и сразу.

Немного о цифровом праве в мире и России

В 2021 году почти 2,5 миллиарда человек получали доступ к финансовым услугам в цифровом виде через смартфоны, смарт-часы, ноутбуки. Именно поэтому почти каждый сталкивается с цифровым правом, даже не задумываясь об этом.

Цифровое право регулирует отношения, связанные с искусственным интеллектом, блокчейном, защитой персональных данных и цифровой валютой. Отдельного закона, который содержал бы требования к цифровой среде, нет ни в России, ни в мире. Поэтому в разных странах и даже разных штатах отношение к финтеху отличается. К примеру, в американском штате Миссури система распознавания лиц на входе в магазин — обычная практика, не требующая согласия. А в соседнем Иллинойсе коммерческая биометрия допускается исключительно с письменного согласия человека.

В России наблюдается аналогичная разобщённость. В 2020 году многие суды не признавали платёжного статуса криптовалюты, а в то же время банки под её залог уже выдавали кредиты. Одним словом, отечественное цифровое право находится на этапе формирования.

Как использовать финансовые технологии в соответствиями с требованиями закона

В настоящее время применение финтех-решений должно согласовываться с положениями Федерального закона «О цифровых финактивах» и «О персональных данных», указом Президента «О развитии искусственного интеллекта в РФ», инструкциями и стандартами Центробанка.

Вот как внедрять финансовые технологии в бизнес, не нарушая требования регулятора.

Биометрическая идентификация

Биометрия — это способ распознавания человека по отпечаткам пальцев, лицу или голосу. Такая идентификация действует повсеместно: от государственных структур, банков и ритейла до уличных камер видеонаблюдения.

По данным Juniper Research, в 2020 году объём операций, совершенных с помощью биометрии, достиг 404 млрд долларов. А к 2023 году, по прогнозам, эта цифра увеличится до двух трлн долларов за счёт повышения спроса на удалённые транзакции с биометрическим подтверждением.

В России биометрия тоже активно развивается. Так, «Ростелеком» и Банк России разработали цифровую платформу для получения финуслуг — единую биометрическую систему, а «Гознак» создаёт технологию распознавания по радужной оболочке глаза.

Платежи с помощью биометрии — это удобно и быстро. Однако биометрическая идентификация должна соответствовать закону о персональных данных, поскольку изображение лица человека, голос и отпечатки пальцев относятся к персональной информации. Это следует из Федерального закона № 152-ФЗ, постановлений Правительства и позиции Роскомнадзора.

Бизнес, который собирает и обрабатывает персональные сведения, в том числе биометрические, становится их оператором. Оператор обязан получить письменное согласие. Как это сделать, мы рассказывали в статье «Как работать с персональными данными, чтобы не получить штраф от Роскомнадзора».

К биометрическим персональным данным относится и фотография. Если фото используют для идентификации человека, предварительное согласие на это обязательно. Например, компании с пропускным режимом должны получить согласие сотрудников на обработку сведений.

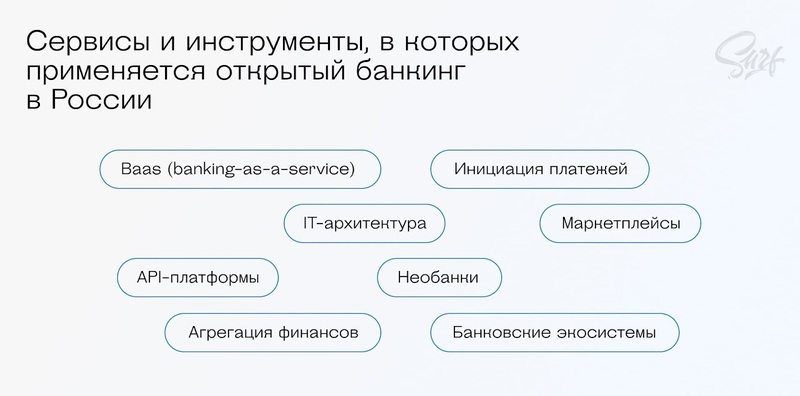

Открытый банкинг

Формат открытого банкинга подразумевает сотрудничество бизнеса с банками. Банк предоставляет свою инфраструктуру (бэк-офис), а компания разрабатывает продукты и взаимодействует с клиентами. Такая концепция реализуется на основе открытых программных интерфейсов — open API. Открытый банкинг способствует конкуренции, а также доступности и персонализации финуслуг.

Лидером «открытости» финансовой инфраструктуры считается Великобритания: крупные банки здесь обязаны сотрудничать с финтех-компаниями. В Европе Open Banking регулирует директива Европейского парламента PSD2. Она закрепляет два ключевых требования: банк осуществляет двухфакторную аутентификацию клиента и передаёт сведения сертифицированным провайдерам только с согласия пользователя.

В России открытый банкинг курирует Центробанк и Ассоциация «ФинТех», а банки могут присоединяться на добровольной основе к их проектам. К примеру, с 2020 года ЦБ тестирует сервис обмена информацией о юридических лицах через API. Технология призвана упростить получение кредитов и исключить ложную информацию о клиентах.

Отечественный Open Banking развивается по нескольким направлениям:

Источник: компания Surf

Одно из главных направлений — BaaS (банк-как-сервис). Эта модель позволяет любым компаниям использовать банковские мощности и предлагать своим клиентам финуслуги на выгодных условиях. Мы уже рассказывали, как BaaS помогает среднему и крупному бизнесу больше зарабатывать, снижать издержки и пользоваться персональными условиями.

Делобанк поддерживает концепцию открытого банкинга и позволяет клиентам присоединиться к своей инфраструктуре через API. Компания-партнёр получает возможность интегрировать технические решения, а также получить индивидуальные условия по эквайрингу, зарплатным проектам и самоинкассации. Посмотреть все предложения, узнать условия и оставить заявку на интеграцию сервисов можно на странице «Несредние условия для бизнеса».

Взаимодействие участников открытого банкинга происходит на базе стандартов открытых API, разработанных Центробанком. Стандарты содержат рекомендации по обеспечению информационной безопасности и конфиденциальности персональных данных клиентов.

Ключевой стандарт безопасности платёжных систем — PCI DSS. Сертификацию на него обязан получить и банк, и коммерческий партнёр. За безопасность персональных данных пользователей отвечают специальные каналы шифрования информации и сложные криптографические системы. Ответственность за безопасность лежит на разработчике инфраструктуры, поэтому надёжнее арендовать бэк-офис банка, чем создавать мощности с нуля.

Криптовалюта и NFT-токены

Криптовалюта из тренда превратилась в инструмент, который может принести бизнесу реальную выгоду. Это обусловлено преимуществами цифровых активов перед обычными деньгами, например:

-

Их можно быстро и дешево переводить партнёрам, в том числе зарубежным.

-

Они защищены технологией блокчейн, поэтому такие активы не получится украсть, изменить или уничтожить.

-

Цифровой актив не привязан к ЦБ, поэтому регулятор не может его «заморозить» в качестве штрафной санкции.

Статус криптовалюты обрёл правовое признание с 1 января 2021 года благодаря закону «О цифровых финансовых активах». В СМИ и официальных источниках его чаще называют «Цифровым законом».

Согласно ст. 1 Цифрового закона, криптовалюта — это разновидность цифровой валюты. Она не имеет физического воплощения и по сути представляя собой цифровой код. С криптовалютой можно совершать те же операции, что и с обычными деньгами. К примеру, её можно обменять на рубли через обменники или на бирже. Однако криптовалютой нельзя расплатиться за покупки или услуги. Это правило распространяется на отечественные компании и граждан-резидентов России.

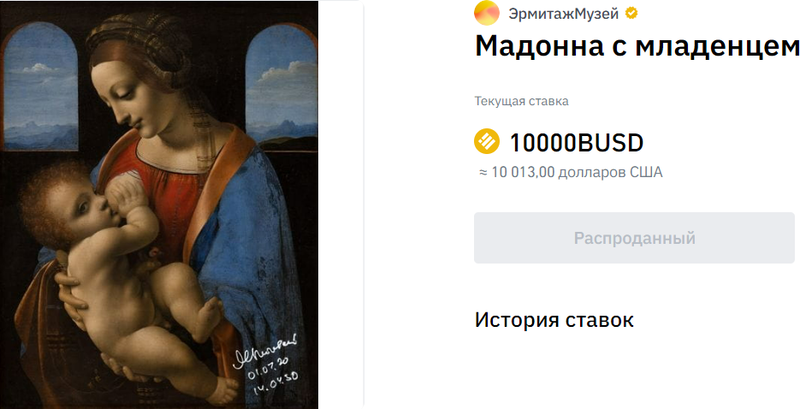

В последние годы популярность обретают NFT-токены. Токен — это сертификат, который даёт право на владение каким-либо объектом, а аббревиатура NFT (Non-Fungible Tokens) означает невзаимозаменяемость или, проще говоря, уникальность.

Эрмитаж продал цифровую версию картины Мадонна с младенцем за 150500 BUSD (примерно 150 000 $). Источник: Binance NFT.

По российскому законодательству токен не является цифровой валютой: им нельзя расплатиться за услугу или товар. Это лишь право на объект интеллектуальной собственности.

Токены выпускают музыканты, художники, игровая индустрия. Выгоду от их создания оценили ритейл и крупные торговые сети. К примеру, сеть ресторанов быстрого питания Taco Bell выпустила коллекцию NFT-тако, которые моментально раскупили.

В краткосрочной перспективе NFT — способ привлечь покупателей, а в долгосрочной — выгодная инвестиция. К тому же токен — отличный способ проанализировать спрос на новый товар. Если цифровая версия заинтересует клиентов, можно начинать выпуск материальной версии товаров.

Искусственный интеллект

Технологии искусственного интеллекта активно используют все общественные сферы: ритейл, банки, транспорт и логистика, образование и медицина. Нейросети решают вопросы клиентов вместо живых операторов, помогают в розыске нарушителей и даже создают художественные шедевры.

Повсеместное распространение ИИ требует особого законодательного регулирования, устанавливающего баланс безопасности граждан и возможностей для разработчиков внедрять новые полезные технологии.

Правовое регулирование искусственного интеллекта в европейских странах сводится к этическим стандартам, принятым ЮНЕСКО в 2021 году. Они призывают запретить использование нейросетей для организации массовой слежки и гарантировать людям защиту персональных данных. Аналогичные стандарты принимают отдельные государства, например Китай.

В России принят свой кодекс этики в сфере ИИ. Он провозглашает приоритет прав и интересов людей, запрет на дискриминацию, гарантию информационной безопасности и принцип непричинения вреда. Эти принципы важны, однако они не добавляют конкретики по поводу разработки и внедрения ИИ.

Объективного законодательного регулирования искусственного интеллекта на сегодня не существует. В целях его формирования российские власти проводят специальный эксперимент на территории Москвы. С 2020 по 2025 год все желающие компании-разработчики ИИ смогут проводить исследования в границах особого правового поля — регулятивной песочницы. Это поможет выявить проблемы и перспективы использования ИИ, не затронув безопасность реальных людей.

Коротко о главном

-

Биометрическая идентификация в коммерческих целях допустима только с согласия человека. При этом, оператор обязан сохранить конфиденциальность личных сведений, то есть закрыть к ним доступ третьих лиц.

-

Реализация концепции открытого банкинга — партнёрства банков и финтех-стартапов — требует соблюдения стандартов открытых API, разработанных Центробанком. Информация, передающаяся через API, должна быть зашифрована с помощью криптографических систем. Кроме того, банк и коммерческий партнёр обязаны пройти сертификацию на PCI DSS — главный стандарт безопасности платёжных систем.

-

Цифровую валюту разрешается обменивать на рубли, с одобрения банка предоставлять в залог для получения кредита. Однако ею запрещено оплачивать товары и услуги. Аналогичный запрет распространяется на NFT-токены. Зато токены можно использовать в качестве показателя спроса на продукцию и успешной долгосрочной инвестиции.

-

В ходе разработки и использования технологий искусственного интеллекта следует придерживаться принципа непричинения вреда, приоритета прав граждан и информационной безопасности. Детальное правовое регулирование в России может сформироваться после 2025 года. К этому времени в Москве завершится эксперимент по безопасному и эффективному внедрению ИИ в общественные процессы.