В 2023 году ситуация в экономике (и не только) меняется очень быстро. Планы, построенные в начале года, не работают. Планировать бюджет в условиях полной неопределённости было бы невозможно, если бы не метод ситуационного планирования.

Метод ситуационного планирования — это способ быстро менять цели предприятия в зависимости от происходящих изменений.

Мы пригласили финансового директора — члена совета директоров группы компаний «Фреш Авто» Марию Белякову, чтобы она поделилась своим опытом ситуационного планирования.

_____________________

Далее текст эксперта

При ситуационном подходе к планированию, разрабатывается несколько вариантов сценариев, по которым руководителям подразделений, назначаются новые цели, корректируются планы. Разные сценарии начинают применяться при возникновении тех или иных триггеров. Например, мы корректируем бюджет, если цены на товары для продажи резко увеличиваются или меняется срок доставки сырья/материалов.

Ситуационное планирование применяется в нестабильных условиях, потому что даёт конкретные предписания для руководителей и исполнителей, что и в каких случаях делать. Используя ситуационный подход, предприятие будет готово реагировать на любую ситуацию.

Как работает ситуационное планирование

Для примера, возьмём производственное предприятие. В ситуации сокращения спроса, нужно срочно принять решение, что делать с закупками, сотрудниками, издержками на производство, общими расходами. Принятый ранее бюджет, где все хорошо со спросом, нам уже не поможет.

В случае резких изменений мы обращаемся к ситуационному плану, подготовленному для данной ситуации. Такие планы готовятся заранее.

Например, если мы предполагаем, что компания может столкнуться с радикальным снижением спроса, мы готовим соответствующий план. Назовем его, условно, «План Б» (Снижение спроса). В этом плане мы установим, как вести себя компании в случае резкого падения спроса.

Чтобы построить ситуационный план, нужно оценить основные индикаторы, влияющие на устойчивую работу компании. Для производственного предприятия критично, если резко изменятся:

-

цены на сырье

-

доступность закупок и скорость поставок сырья

-

спрос на продукцию

-

движение персонала

-

издержки на изготовление и продвижение продукции (маркетинг, логистика и др.)

-

налоговое законодательство и государственное регулирование

Это и будут основные индикаторы или триггеры. При их появлении, компании нужно переходить к соответствующему ситуационному плану.

Как выстроить процесс ситуационного планирования

Ситуационное планирование раскладывается на несколько этапов:

-

Этап 1. Создается матрица ответственных

-

Этап 2. Моделируется эталонный бюджет

-

Этап 3. Формулируется N ситуационных сценариев

Вот как применить ситуационный подход на практике.

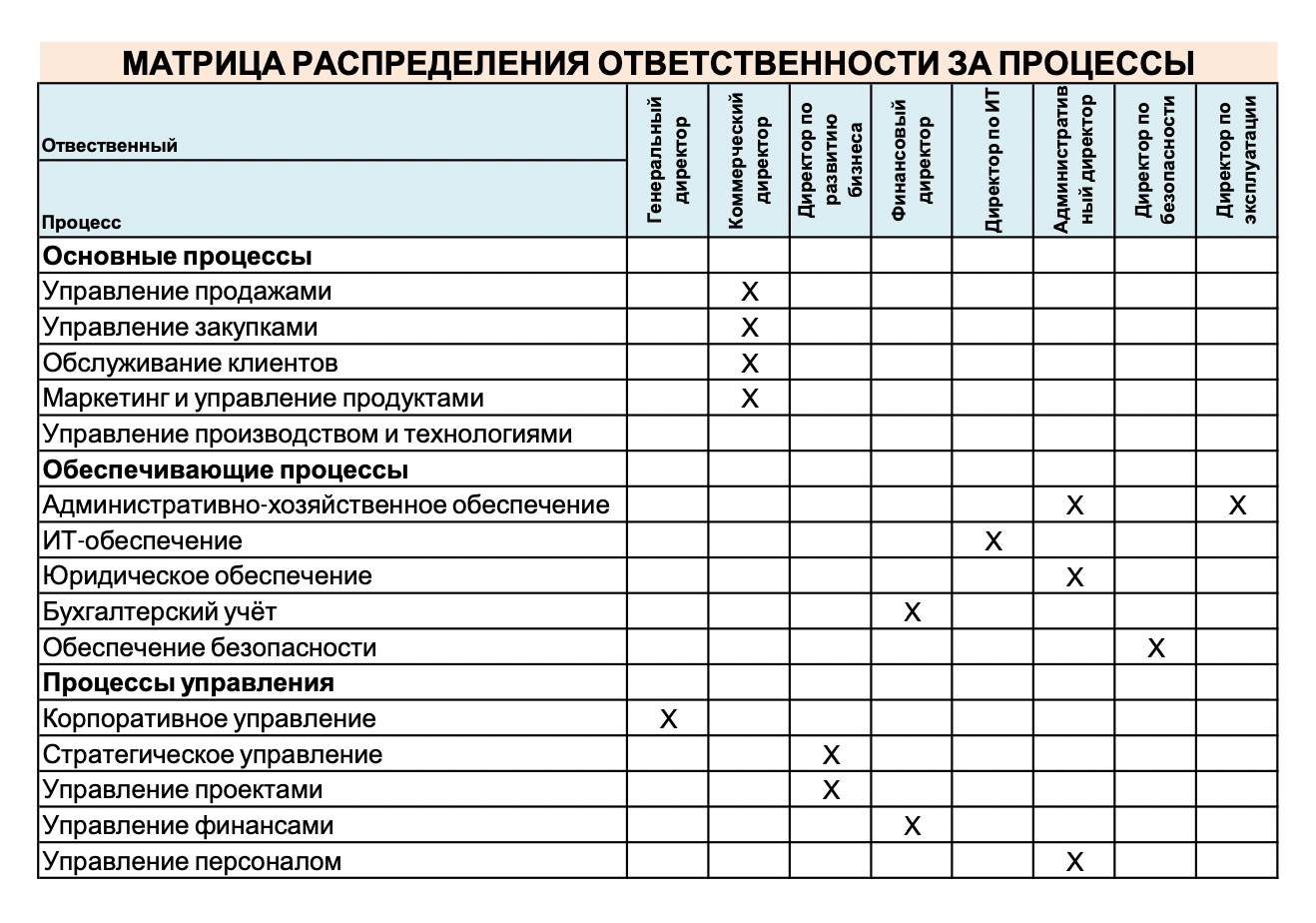

Этап 1. Матрица ответственных

Любое бюджетирование начинается с закрепления матрицы ответственных за процессы.

Здесь можно посмотреть, как выглядит матрица в большом разрешении.

Здесь можно скачать шаблон матрицы для использования.

Иной вариант — вы можете сделать матрицу ответственных не за процессы, а за статьи бюджета (как доходной части, так и расходной его части). Руководствуйтесь принципами управления, принятыми в компании, и не забывайте про мотивацию ответственных за ключевые показатели. Эта матрица — инструмент операционного управления.

Этап 2. Разработка эталонной модели бюджета

После закрепления матрицы ответственных, потребуется разработать эталонную модель бюджета.

В «эталонном бюджете» определяются нормативные показатели, которые вы ожидаете по основным направлениям деятельности компании. Например, в качестве нормативных финансовых показателей можно взять

-

сумму валовой выручки

-

долю Валовой прибыли в Выручке

-

долю Расходов (по типам) в Валовой прибыли

-

операционную прибыль (EBITDA)

-

чистую прибыль

Иными словами — какими вы ждете нормальные (нормативные) показатели по нефинансовым показателям: оборачиваемости запасов, капитала, оборотных средств, клиентский трафик и др.

Показатели нормы вы можете моделировать, исходя из уже имеющегося опыта работы компании, бенчмарков рынка и отрасли, а также опираясь на вашу целевую финансово-экономическую модель. Прочитайте, Как составить финансовую модель бизнеса.

Этап 3. Разработка ситуационных сценариев

Далее, вам потребуется определить, какие ситуации потребуют кардинального изменения работы компании. Именно для этого разрабатываются ситуационные сценарии. В разных сценариях закрепляется описание основных наборов ключевых показателей, влияющих на нормативные показатели.

Каждому сценарию нужно дать название. Например, «План “низкий спрос”», если ваш сценарий подразумевает падение продаж. Или «План “разрыв цепочки поставок”», если рушится логистика и т.п.

Теперь к плановому бюджету у вас добавятся ситуационные планы.

Конечно, ситуационные планы можно и не составлять. Но что вы будете делать, например, если оборачиваемость запасов возрастет с 1,0 до 5,0. Кто будет отвечать за пересмотр объема закупок?

Если не делать сценарные бюджеты, трудно понять, сколько денег понадобится компании в разных ситуациях, как компания справится с долгами, как поменять мотивацию сотрудников, как управлять издержками. Поэтому сценарные бюджеты лучше всё-таки делать.

Итак,

О ситуационном планировании за 20 секунд

Для того, чтобы перейти к ситуационному планированию, в компании нужно провести следующие мероприятия:

-

Определить ключевые финансовые показатели

-

Определить «болевые точки», по которым радикальное изменение рыночных обстоятельств ударит больнее всего

-

Для каждого показателя разработать свой ситуационный сценарий

-

Чтобы ситуационные сценарии работали, должна быть разработана матрица ответственных и соответствующие бюджеты/ планы действий под каждую ситуацию.

В следующей статье расскажем, как подготовить компанию к переходу на ситуационное планирование.

Мария Белякова

член совета директоров "ГК Фреш-авто",финансовый директор группы