В расчете отпускных множество нюансов: их нужно учесть, чтобы не ошибиться и избежать проблем с Рострудом и ФНС.

Разобрались, как правильно рассчитать отпускные. В статье приводим формулы и показываем алгоритм расчета на примерах.

Правила для расчета отпускных

Правила прописаны в Трудовом кодексе, правительственных постановлениях и письмах Роструда. Вот ключевые положения.

За каждый отработанный год сотруднику полагается 28 календарных дней отдыха. Некоторые категории отдыхают дольше, к примеру, несовершеннолетние — 31 день.

ТК закрепляет обязанность дать дополнительные отпуска людям, которые:

-

заняты на вредном / опасном производстве;

-

подчиняются ненормированному рабочему дню;

-

имеют особый характер работы;

-

трудятся в районах Крайнего Севера.

Тем, кто занят на сезонных работах или подписал срочный договор до двух месяцев, отпуск положен не в календарных, а в рабочих днях.

Невзятые отпускные дни не пропадают, а переносятся на следующие год.

Нерабочие праздники не входят в отпускные дни. Нерабочие праздники — это новогодние каникулы, 23 февраля, 8 марта, День Победы. К примеру, человек отдыхает с 1 по 10 ноября. 4 ноября — День народного единства — государственный праздник. Поэтому сотрудник израсходует не 10, а 9 дней.

Отпуск делится на части, но одна часть не может быть меньше 14 дней. Остальные — по договорённости с руководством.

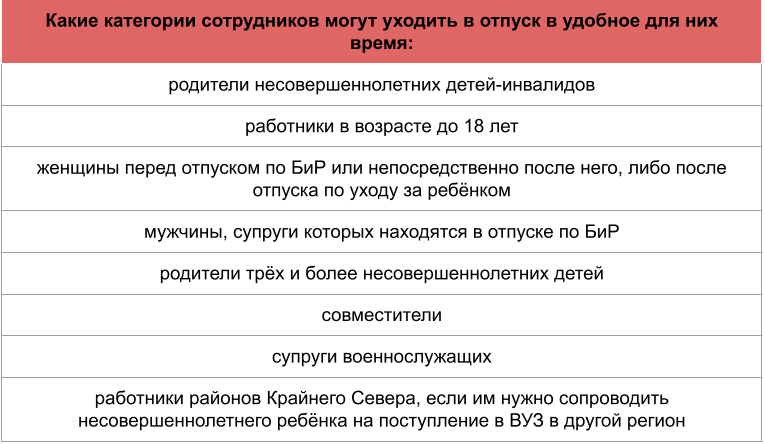

Отпуск нужно согласовать с директором. Поэтому утверждают график не позднее, чем за две недели до начала нового года. Есть категории работников с привилегиями: они отдыхают в удобное время. К ним относятся:

Отпуск в удобное время положен демобилизованным. Человек, вернувшийся со службы, имеет право на отдых в течение полугода после возобновления трудового договора, независимо от стажа в организации. Поправка внесена в 2023 году, однако включает в себя ситуации, возникшие с 21 сентября 2022.

ТК разрешает любому сотруднику взять отпуск без содержания при наличии уважительных причин: рождения ребёнка, заключения брака.

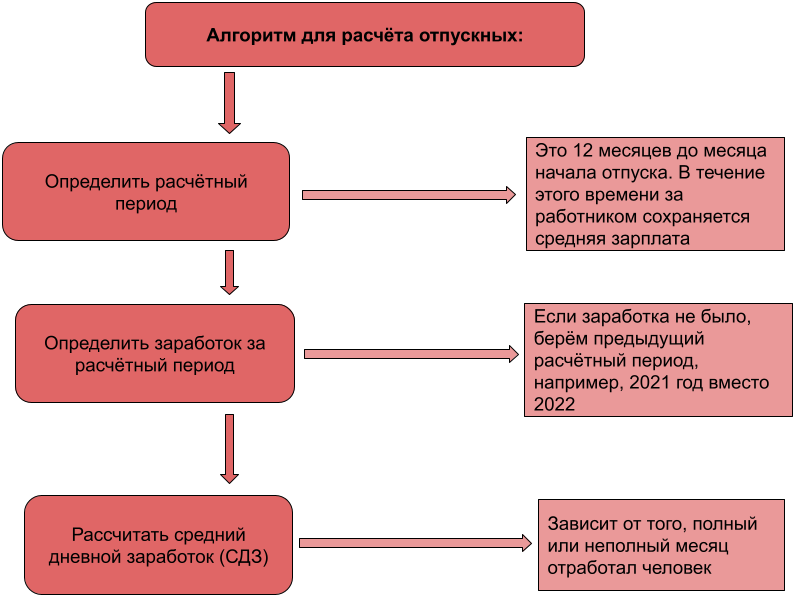

Как рассчитать отпускные

Общая формула такая:

Отпускные = Средний дневной заработок (СДЗ) * Число дней отпуска

Дальше нужно следовать определённому алгоритму:

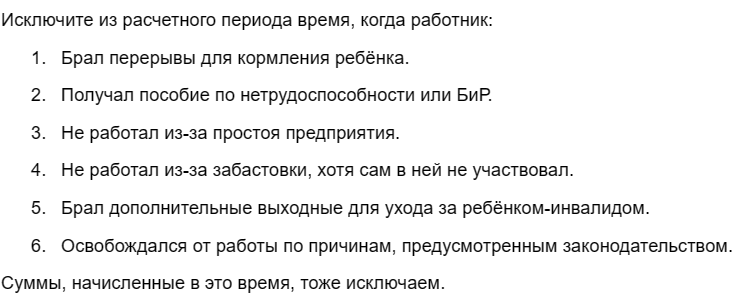

А вот какие выплаты надо учесть:

-

зарплату по тарифу / окладу за отработанное время;

-

зарплату по сдельным расценкам;

-

зарплату в % от выручки, либо комиссионное вознаграждение;

-

зарплату в неденежной форме, например, продукты, стройматериалы;

-

денежное содержание, если речь идёт о госслужащих;

-

редакторские гонорары;

-

доплаты за стаж, классность;

-

выплаты за работу в ночное время, сверхурочные.

Важно. Не включайте в расчет заработка матпомощь, компенсацию питания, проезда, обучения, отдыха.

Примеры расчета для разных ситуаций

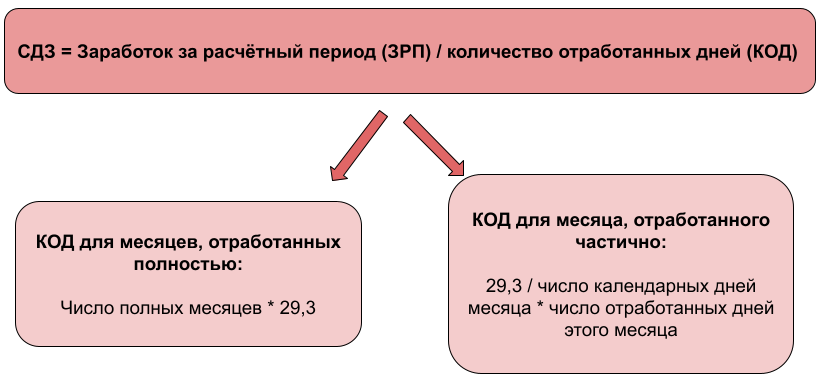

В примерах будем использовать постоянную величину 29,3 — среднемесячное число календарных дней. Формулы и порядок расчета берём из постановления № 922.

Когда год отработан полностью

Используем формулу:

СДЗ = Заработок за расчетный период (ЗРП) / 12 / 29,3

Пример. Менеджер Евгений уходит в отпуск с 5 по 18 июля — всего 14 дней. Его ЗРП составил 680 тысяч рублей. Больничных и прогулов в расчётном периоде не было.

Считаем отпускные:

СДЗ = 680 000 / 12 / 29,3 = 1 934,01 руб.

1 934,01 * 14 = 27 076,14 руб.

27 076,14 * 13% = 3 520 руб. Не забудьте удержать НДФЛ.

27 076,14 - 3 520 = 23 556,14. Столько Евгений получит на руки.

НДФЛ исчисляется в полных рублях. Сумму меньше 50 копеек отбрасываем, а 50 копеек и больше округляем до рубля.

Материал в помощь:

6-НДФЛ обновилась. Как заполнять и когда сдавать, чтобы не получить штраф

Когда год отработан не полностью

Случаи, когда сотрудник не пропустил ни дня, — редкость. Чаще приходится считать, исходя из неполных месяцев, когда человек болел или отдыхал.

Тогда формула будет сложнее:

Пример. Администратор Анастасия отдыхала 10 дней: с 19 по 28 июня. С 22 по 29 марта и с 17 по 19 мая она болела. Получается, больничный длился 8 дней в марте и 3 дня в мае. Остальные 10 месяцев сотрудница отработала полностью. Её заработок составил 760 тысяч руб.

Считаем отпускные:

10 * 29,3 = 293. Это дни, отработанные полностью.

29,3 / 31 * (31 - 8) = 21,74. Мартовские дни, которые нужно учесть в расчёте отпускных.

29,3 / 31 * (31 - 3) = 26,46. По аналогии считаем майские дни.

Всего отработано дней: 293 + 21,74 + 26,46 = 341,2.

СДЗ = 760 000 / 341,2 = 2 227,43 руб.

2 227,43 * 10 = 22 274,32.

22 274,32 * 13% = 2 896. Это НДФЛ.

Итого Анастасия получит: 22 274,32 - 2 896 = 19 378,32 рубля.

Когда заработок меньше МРОТ

СДЗ следует сравнить с дневным заработком, высчитанным из МРОТ. Сейчас федеральный минимум составляет 16 242 рубля. Разделим сумму на 29,3 и получим 554,33 руб. Это минимальный заработок за день. Если по факту сотрудник получает меньше, используйте для расчета отпускных цифру 554,33.

МРОТ влияет на зарплаты, декретные, больничные и прочие выплаты: мы рассказывали, каким образом. А для исчисления больничных воспользуйтесь отдельной подробной инструкцией.

Коротко о расчете отпускных

-

Общая формула такая: средний дневной заработок (СДЗ) нужно умножить на число дней отдыха.

-

СДЗ учитываем за расчетный период (РП). Например, человек уходит на отдых с 18 июля 2023. РП будет время с 01.07.2022 по 30.06.2023.

-

Чтобы найти СДЗ, нужно заработок за РП разделить на 12 и на 29,3. Формула применима, если сотрудник отработал весь год, иначе принцип другой.

-

СДЗ по факту может оказаться меньше, чем рассчитанный из МРОТ. Тогда используйте в расчете цифру 554,33 руб — минимальный дневной заработок.