Переводы между физическими лицами с помощью Системы быстрых платежей уже прочно вошли в нашу жизнь. В последнее время этот сервис стал выгоден ещё и для бизнеса, потому что он позволяет сэкономить на каждой совершённой транзакции. Но сможет ли СБП заменить покупателю привычные способы оплаты? В чём преимущества и недостатки такого формата для бизнеса? Рассказываем подробнее о Системе быстрых платежей в нашем сегодняшнем материале.

Что такое Система быстрых платежей и как она работает?

Система быстрых платежей – это сервис Центрального банка России и Национальной платежной системы. СБП представляет собой инновационную технологию, которая позволяет бизнесу упростить процесс проведения платежей, сделать его быстрым и удобным как для клиентов, так и для самих предпринимателей. Обязательное условие – банк-отправитель и банк-получатель должны быть подключены к Системе быстрых платежей.

При совершении перевода с помощью СБП пользователь указывает номер счёта получателя, а также сумму перевода. После подтверждения перевода деньги мгновенно поступают на счёт получателя. Основная функция СБП для бизнеса заключается в том, что продавец может принимать безналичную оплату от клиентов без расходов на эквайринг. Покупатель при расчёте использует не свою банковскую карту, а расплачивается смартфоном через сканирование QR-кода – такой способ называется куайрингом.

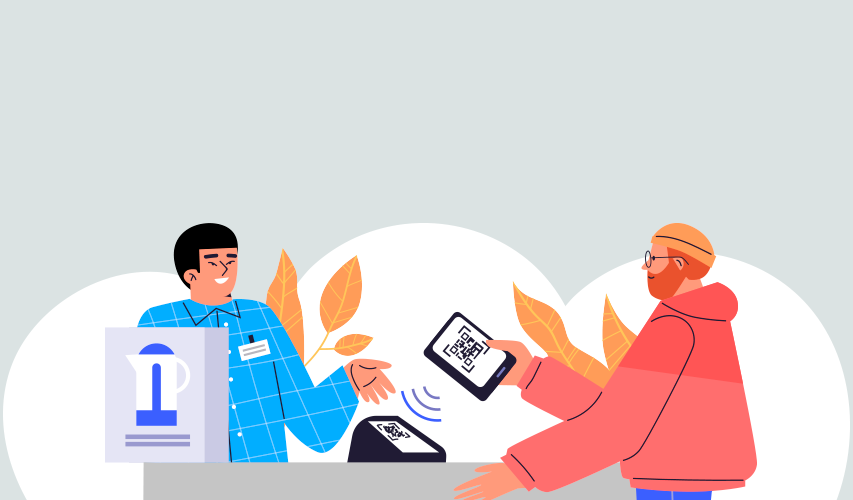

Как происходит оплата по QR-коду?

Чтобы принимать оплату от покупателя, необходимо иметь QR-код. Он бывает двух типов:

-

Статический. Он создаётся один раз и содержит только реквизиты продавца. Покупатель использует его для оплаты всех операций, но сумму ему приходится указывать самостоятельно.

-

Динамический. Такой код генерируется для каждой платёжной операции. Покупателю ничего не приходится вводить самостоятельно, потому что QR-код уже содержит реквизиты счёта и необходимую сумму.

Чтобы оплата по QR-коду было возможна, покупатель должен увидеть его – изображение можно распечатать на пречеке либо вывести на экран.

Для оплаты покупателю потребуется смартфон с подключённым интернетом. Для оплаты можно использовать мобильное приложение своего банка либо сервис СБПэй.

Оплата по QR-коду предполагает несколько этапов:

-

Кассир формирует чек на кассовом аппарате.

-

Специальная программа генерирует QR-код, который выводится на экран.

-

Покупатель выбирает на своём смартфоне оплату по QR-коду и наводит камеру мобильного устройства на сгенерированный код.

-

На экране появляются подробности операции, включая сумму покупки (если QR-код динамический).

-

Покупатель подтверждает операцию, и деньги автоматически зачисляются на расчётный счёт продавца.

Преимущества СБП для бизнеса

Оплата через Систему быстрых платежей выгодна как покупателю, так и самому продавцу. Покупателю можно не носить с собой пластиковые карты и наличные, запоминать PIN-код, при этом для оплаты достаточно обычного смартфона с камерой.

Для бизнеса выгоды также очевидны:

-

Быстрые и удобные платежи для клиентов. СБП позволяет клиентам совершать платежи в режиме реального времени, что удобно как для онлайн-покупок, так и для оплаты товаров и услуг в офлайн-магазинах или точках обслуживания. Благодаря СБП клиенты могут произвести платёж в любое время суток, без дополнительных комиссий и задержек. Это удобно для клиентов, поэтому они с большой долей вероятности могут вернуться за повторными покупками, т. е. повышается лояльность к компании.

-

Экономия времени и ресурсов. СБП позволяет бизнесу значительно сократить время, затрачиваемое на обработку и проведение платежей. Операции выполняются в автоматическом режиме, что позволяет оптимизировать рабочие процессы и сфокусироваться на других важных аспектах бизнеса.

-

Низкие комиссии и лучшие условия работы. Одним из преимуществ СБП является возможность получения доступа к более низким комиссиям по сравнению с традиционными платёжными системами. Максимальная комиссия составляет 0,7% за каждый платёж (для некоторых компаний – 0,4% или 0,2% для сферы ЖКХ). При оплате обычной банковской картой через терминал комиссия выше – от 0,59% до 2,2%.

-

Автоматизация и усовершенствование учётных систем. СБП позволяет интегрироваться с учётными системами бизнеса, что позволяет автоматизировать процессы учёта и анализа платежей. Это значительно снижает вероятность ошибок и упрощает контроль финансовых потоков. Использование СБП устраняет необходимость в бумажных документах и обеспечивает сохранность и конфиденциальность информации.

-

Круглосуточное зачисление. Все транзакции обрабатываются автоматически в режиме 24/7, т. е. без праздников и выходных. Мгновенное зачисление на счёт позволяет сократить кассовые разрывы, т. е. временное отсутствие на счету денег, необходимых на обязательные текущие расходы.

Существуют и определённые недостатки такого формата. В частности, пока что клиентам более привычна оплата через терминал с помощью обычной банковской карты либо наличными. К тому же действует ограничение на максимальную сумму перевода – не более 1 млн рублей.

Как сделать, чтобы покупатели чаще оплачивали по QR-коду?

Внедрение чего-то нового – это всегда непростой процесс, потому что людям требуется время, чтобы привыкнуть к нововведениям. Что касается оплаты по QR-коду, то сегодня многие ритейлеры предпринимают различные шаги для того, чтобы побудить покупателей расплачиваться именно таким образом. Государство также заинтересовано в оплатах по QR-коду, поэтому оно регулярно проводит стимулирующие акции для покупателей.

И если сделать сервис более удобным они не могут, то в их силах предложить за оплату по коду возможность поучаствовать в розыгрыше призов, скидки и различные программы лояльности. В частности, первым в России технологию применения скидок при оплате по QR-коду реализовал Делобанк совместно с Benzuber. Сделано это было в 2021 году: покупатели получали скидку в размере 1% за оплату АЗС онлайн через СБП при использовании мобильного приложения компании Benzuber.

Какому бизнесу выгодно использовать СБП?

Сегодня использование СБП при получении платежей от клиентов оказывается выгодным для большинства розничных торговых точек:

-

магазинов возле дома;

-

служб доставки;

-

салонов красоты;

-

кафе и других предприятий общепита;

-

интернет-магазинов с точкой выдачи;

-

вендинговых автоматов.

Такой формат выгоден любым компаниям, у которых высокая комиссия при приёме оплаты через банковский терминал. Потенциально в этот список входят все представители малого и среднего бизнеса с небольшим товарооборотом.

Как начать работу с СБП?

Для этого компании понадобится расчётный счёт в банке, который подключён к СБП. Для приёма платежей можно использоваться терминал или даже смартфон с эквайрингом.

Одни из самых выгодных условий предлагает Делобанк. В турбо-эквайринге заложена возможность принимать оплату как стандартно по карте с зачислением денег на счёт за 15 минут после сверки итогов, так и по QR-коду. В этом случае деньги прилетают на счёт мгновенно. Для того, чтобы подключить турбо-эквайринг, достаточно оставить заявку на сайте Делобанка. После оформления всех документов курьер привезёт готовый к работе и настроенный терминал. Достаточно включить его и начать принимать оплаты удобным для покупателя способом.