Налоги — огромная статья расходов для любого бизнеса. Но предприниматели могут тратить на налоги меньше средств. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы разобрали четыре легальных способа налоговой оптимизации, которые позволят сэкономить на налогах. Опытные бизнесмены, скорее всего, знают эти способы. Новичкам они могут пригодиться.

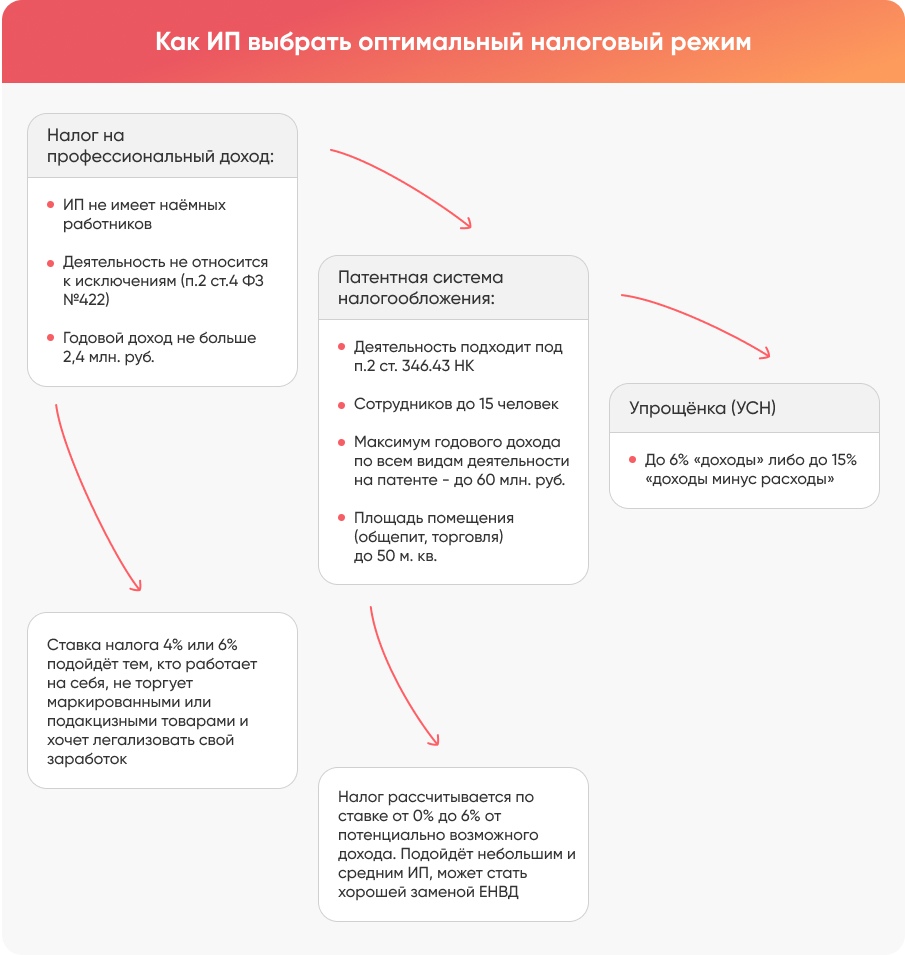

Способ 1. Выбрать оптимальный налоговый режим (систему налогообложения)

Суть: Чтобы найти оптимальный режим, нужно оценить, каким режимам вы соответствуете по уровню дохода, числу работников, торговым площадям и виду деятельности. Неподходящие — отсеять. Из оставшихся выбрать тот, который устроит вас налоговой ставкой и своими особенностями.

Для юрлиц выбор системы налогообложения ограничен. В большинстве случаев организации работают на упрощёнке. ОСНО выбирают те компании, которые принимают к вычету НДС, либо не соответствуют условиям для применения УСН (ст. 346.12 НК). ЕСХН не учитываем в силу его специфичности (подходит только для сельскохозяйственных производителей). О ЕНВД не говорим, поскольку его отменят со следующего года.

Для индивидуальных предпринимателей предусмотрено больше возможностей. Лучше ориентироваться на спецрежимы — ПСН, УСН и самозанятость, которые позволят меньше платить и сдавать меньше отчётности. Начните выбор налогового режима с самозанятости. Если соответствуете по условиям, то оцените, будет ли она вам выгодна. Затем также оцените патент. Потом рассмотрите УСН.

Пример. Павел — ИП. Он открыл небольшую мастерскую по ремонту и изготовлению ключей и металлической галантереи в Оренбурге. Его знакомый Егор — владелец такой же мастерской — похвастался, что в месяц можно легко заработать 100 000 руб. и больше. Еще Егор посоветовал использовать упрощёнку, ведь упрощёнка подходит всем и всегда. Сам Егор работал на УСН «доходы», платил страховые взносы за двух сотрудников и мог снизить налог на уплаченные взносы. Павел воспользовался советом. В первый месяц его доход составил почти 100 000 руб., как и говорил Егор. Мастерская Павла была небольшая, поэтому он нанял только одного сотрудника. Работник получал 25 000 руб. в месяц, страховые взносы за него составили 7 550 руб. в месяц.

Показатели за месяц:

Выручка: 100 000 руб.

Зарплата сотруднику: 25 000 руб.

Страховые взносы за работника: 25 000 * 30,2% = 7 550 руб.

Показатели за год:

Выручка: 1 200 000 руб.

Страховые взносы за работника: 7 550 * 12 = 90 600 руб.

Взносы ИП за себя: 40 874 (фиксированная сумма) + 1% * (1 200 000 - 300 000) = 49 874 руб.

Налог на УСН «доходы»: 1 200 000 * 6% = 72 000 руб. ИП на УСН «доходы» с наёмными работниками разрешено снизить налог на уплаченные взносы не более, чем на 50% (этот способ экономии далее разберем подробно). Поэтому, налог к уплате: 36 000 руб.

Расходы за год: 36 000 (налог) + 140 474 (взносы) = 176 474 руб.

Как можно сэкономить. Ремонт и изготовление ключей и металлической галантереи относится к видам деятельности, на которых можно использовать патент. Павлу нужно было зайти на сайт ФНС и рассчитать стоимость патента.

Патент сроком на год обошелся бы Павлу в 6 750 руб.

Расходы за год: 6 750 (патент) + 140 474 (взносы) = 147 224 руб.

Экономия: 176 474 - 147 224 = 29 250 руб.

Экономия небольшая, зато Павел мог покрыть ею почти всю сумму страховых пенсионных взносов за себя. Ошибка Павла в том, что он сразу начал использовать упрощёнку, и не рассмотрел другие льготные режимы.

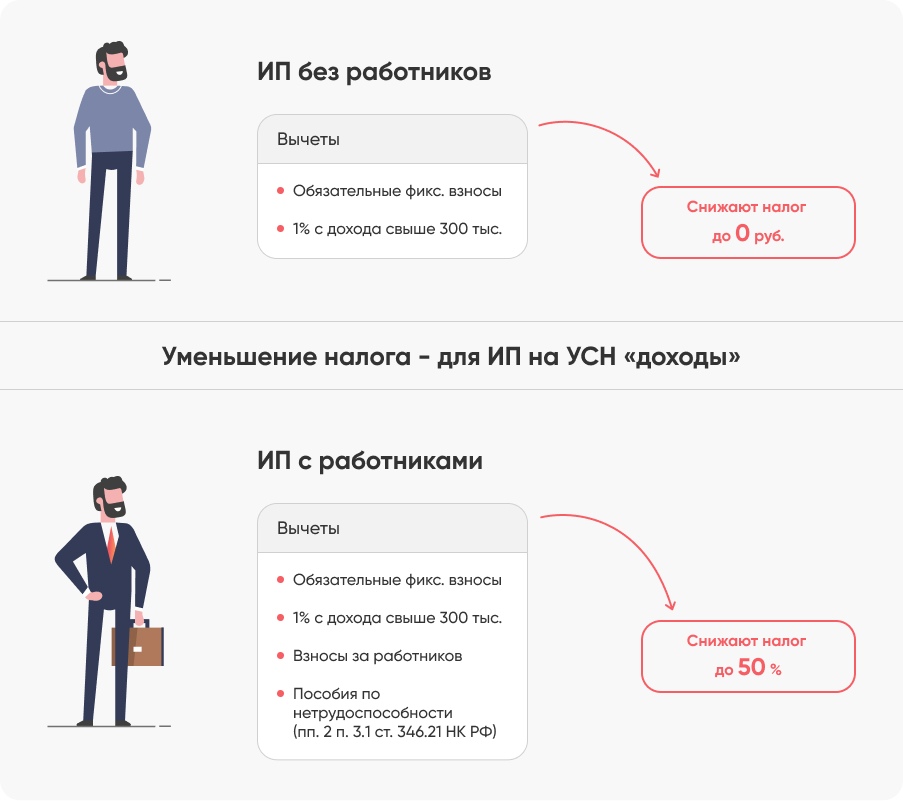

Способ 2. Уменьшить сумму налога по УСН «доходы» на страховые взносы

Суть: ИП на УСН «доходы», который платит страховые взносы, может уменьшить налог на уплаченные взносы. Если предприниматель работает один, то снижает налог на всю сумму взносов, вплоть до нуля. Если ИП имеет наёмных работников, то снижает налог до 50%. Основание: п. 3.1 ст. 346.21 Налогового кодекса.

Индивидуальные предприниматели на упрощенной системе налогообложения «доходы» платят налог по ставке до 6%. Налоговый кодекс требует вносить налог авансовыми платежами нарастающим итогом. Если проще: поквартально. За первый квартал — до 25 апреля, за второй — до 25 июля, за третий — до 25 октября, за год — до 30 апреля следующего года.

Помимо налога, ИП на упрощёнке обязан платить страховые взносы за себя. В 2020 году сумма взносов составляет 40 874 руб. Взносы необходимо уплатить до 31 декабря. И до 1 июля нужно заплатить 1% от годового дохода, если он превышает 300 тыс. руб.

О том, что взносы можно зачесть в счёт налога, знают практически все предприниматели. Но вот тонкости налогового вычета вызывают много вопросов. Объясняем.

Налог нужно платить авансовыми платежами. А вот взносы можно платить как угодно: ежемесячно, ежеквартально, одним платежом. Главное, заплатить до 31 декабря всю сумму, т.е. 40 874 рубля. И если платить взносы поквартально, то каждый авансовый платеж по налогу можно будет уменьшить на сумму взносов.

Пример 1. ИП без работников Сергей заработал за первый квартал 500 000 руб. Он знает, что вычесть из налога разрешено только те взносы, которые он заплатит до конца очередного квартала. Поэтому 30 марта Сергей перечислил в бюджет 10 218, 5 руб. (¼ от годового размера страховых взносов). Еще он сразу посчитал 1% от суммы, превышающей 300 тыс. руб. 1% * (500 000 - 300 000) = 2 000 руб. Их предприниматель тоже заплатил. Затем Сергей посчитал авансовый платеж за первый квартал: 500 000 * 6% = 30 000 руб. Из этой суммы он вычел взносы: 30 000 - 10 218,5 - 2 000 = 17 781, 5 руб. Такой налог Сергей заплатил по итогам первого квартала.

ИП могут платить страховые взносы за себя до конца очередного квартала (до 31 марта, до 30 июня, до 30 сентября и до 31 декабря). Тогда каждый авансовый платеж по налогу на УСН «доходы» получится снизить на взносы. Это позволит избежать крупных разовых платежей.

Но платить взносы поквартально не всегда выгодно. Сергей из нашего примера знал, что его доход будет примерно одинаков в каждом квартале. А вот если доход в разных кварталах неравномерный, лучше поступить по-другому.

Пример 2. Индивидуальный предприниматель без работников Андрей оказывает услуги шиномонтажа. Бизнес сезонный, поэтому доход Андрея нестабилен. За первый квартал Андрей заработал 700 000 руб. Он знает, что в следующих кварталах заработает гораздо меньше, поэтому до 31 марта хочет заплатить 30 000 руб. взносов. Еще предприниматель сразу посчитал взносы с суммы, превышающей 300 000 руб.: 1% * (700 000 - 300 000) = 4 000 руб. Андрей внёс 34 000 руб. в качестве взносов. Затем ИП посчитал авансовый платеж: 700 000 * 6% = 42 000 руб. Из этой суммы он вычел взносы: 42 000 - 34 000 = 8 000 руб. Выходит, что Андрей должен заплатить 8 000 руб. в качестве первого авансового платежа по налогу. До конца года ему останется внести 10 874 руб. в страховые фонды. Андрей разобьёт эту сумму на два платежа и заплатит по 5 437 руб. вместе со следующими авансовыми платежами по налогу. Эта сумма не ударит по карману Андрея, даже при небольшом доходе.

Всегда примерно рассчитывайте поквартально свой доход. Если знаете, что в следующем квартале заработаете немного, заплатите больше взносов сейчас.

Кстати, в Государственную Думу внесен законопроект, который предусматривает возможность снижения стоимости патента на уплаченные страховые взносы. Если закон примут, то ИП на патенте с работниками смогут снижать его стоимость на половину за счёт взносов, а ИП без работников — до нуля.

Способ 3. Снизить НДС за счёт обратного агента или воспользоваться льготой по ст. 145 НК

Суть: Экономии по НДС можно достичь за счёт привлечения в схему «продавец — покупатель» посредника в виде обратного агента, а также освободившись от обязанности платить НДС в установленном законом случае.

Индивидуальные предприниматели и юридические лица на общей системе налогообложения обязаны платить НДС. Налог на добавленную стоимость сложен в расчетах, а его ставка составляет до 20%. Мы расскажем о двух вариантах, которые позволят уменьшить НДС или вообще его не платить. Это законные способы. Освобождение от обязанности по уплате НДС предусмотрено 145 статьей Налогового Кодекса. Использование агентского договора закреплено в главе 52 Гражданского Кодекса.

Вариант 1. Как не платить НДС

ИП или организация, чья выручка за три предыдущих месяца не превысила 2 млн. руб. (без учёта НДС), может не платить налог на добавленную стоимость.

Исключения:

-

ИП или организация применяет единый сельскохозяйственный налог.

-

ИП или организация реализует подакцизные товары.

-

Льгота не действует в отношении импорта товаров.

Основание для освобождения: п. 1 ст. 145 НК РФ. К сожалению, об этой льготе часто забывают и не используют её. А она позволяет предпринимателям и компаниям не начислять и не платить НДС, а также освобождает от сдачи декларации по НДС.

Чтобы получить освобождение, необходимо уведомить налоговую. Для этого понадобятся следующие документы:

-

Выписка из бухгалтерского баланса (для юрлиц).

-

Выписка из книги учёта доходов и расходов (для ИП).

-

Выписка из книги продаж.

-

Уведомление об использовании права на освобождение по форме, утверждённой Минфином № 286н.

Документы необходимо подать в налоговую по месту учёта до 20 числа месяца, с которого применяется освобождение. Порядок уведомительный, поэтому сдали все документы и можете пользоваться льготой.

Важно. В течение 12 месяцев со дня освобождения от уплаты НДС нельзя отказаться от льготы. Поэтому нужно оценить, действительно ли это для вас выгодно. На документах необходимо будет ставить отметку «без НДС». Некоторые крупные компании, которые принимают НДС к вычету, будут этим недовольны. Но если вы поняли, что общая система налогообложения для вас невыгодна и ждёте срок, чтобы перейти на специальный налоговый режим, то освобождение от уплаты НДС будет весьма кстати.

Вариант 2. Как уменьшить НДС

Наш эксперт Анна Попова приводит в пример реальный кейс. В их компанию обратился клиент с проблемой по НДС.

Описание клиента. Два ООО на основной системе налогообложения. Т.е., группа компаний, которые закупают и продают оптом мужскую и женскую одежду. Анализ бизнеса показал, что 23% их покупателей применяют упрощёнку. Соответственно, им НДС к вычету не нужен. Доход клиента за рассматриваемый период составил около 689 млн. руб. Из них продажа на сумму 158 млн. руб. увеличивала НДС к уплате без надобности (продажа тем самым 23% покупателям, которым НДС не нужен).

Проблема клиента. Высокий НДС, высокий налог на прибыль, потребность в свободных наличных средствах.

Решение. Обратные агентские взаимоотношения. Сейчас объясним, что это.

В этом кейсе обратный агент — это ИП на УСН «доходы». Его задача — работать с теми покупателями, которые тоже находятся на упрощёнке и им НДС к вычету не нужен. Покупатели для агента выступают в роли принципалов. Принципал — это заказчик, который поручает агенту выполнить какие-то действия в своих интересах. Покупатели заказывают одежду у агента и переводят деньги ему. Агент закупает одежду у группы компаний и передает покупателям. В сумме перечисленных агенту денег часть уходит на закупку одежды в интересах покупателей. Другая часть денег остаётся у обратного агента в виде агентского вознаграждения. Раньше эта часть денег облагалась НДС и налогом на прибыль у компании на ОСНО. Теперь же агент заплатит с этой суммы 6% и все.

Экономия. Покупатели перечислили обратному агенту порядка 158 млн. руб. на закупку одежды. Агент закупил товаров на сумму 142 млн. руб. Разницу в размере 16 млн. руб. оставил себе в качестве вознаграждения. С этой суммы он заплатит налог около 1 млн. руб. Остальные 15 млн. руб. — законная наличность, которую можно использовать в личных целях. Для клиента экономия составила более 4 млн. руб.

Способ 4. Новым ИП на УСН или ПСН использовать налоговые каникулы

Суть: Чтобы выйти на налоговые каникулы, впервые зарегистрированный ИП должен выбрать патент или упрощёнку, работать в научной, производственной, социальной сфере или в сфере услуг и получать не менее 70% дохода от деятельности в этих сферах. Плюс в регионе ведения деятельности должен быть принят региональный закон о каникулах. Основание: Федеральный закон № 477.

Власть планировала отменить налоговые каникулы с 2021 года. Однако потом передумала. Поэтому каникулы действуют еще три года — до 01.01.2024. И это шанс для новых ИП существенно сэкономить.

Использовать налоговые каникулы можно непрерывно в течение двух налоговых периодов. Максимальный срок отдыха — два года.

Но продлевать или не продлевать действие нулевой ставки по налогу решает региональная власть. Не все регионы приняли соответствующие законы. А такой закон должен быть. Иначе молодой ИП не сможет выйти на каникулы.

Проверить, действует ли в вашем регионе такой закон и какой срок каникул, можно на сайте Минфина или на сайте ФНС в разделе «документы».

Подробнее о том, как сэкономить за счёт нулевой ставки по налогу читайте в нашей статье «Налоговые каникулы для ИП — как ими воспользоваться».

Чек-лист, как сэкономить на налогах

-

При открытии дела оцените каждую систему налогообложения: подходит ли она вам по виду деятельности, доходу (пусть даже примерному), количеству сотрудников. Если показатели вашего бизнеса соответствуют нескольким налоговым режимам, выберите режим с минимальной налоговой ставкой. Всегда проверяйте, какие льготы предоставляет местное налоговое законодательство. УСН подходит не всем и не всегда: зачастую для ИП патент выгоднее. А если нет наёмных сотрудников и позволяет вид деятельности и годовой доход — самозанятость.

-

ИП на УСН «доходы» с сотрудниками и без: не забывайте уменьшать налог на уплаченные взносы. Если доход примерно одинаков в каждом квартале, платите взносы поквартально, и уменьшайте каждый авансовый платеж по упрощёнке. Тогда не будет крупных разовых платежей.

-

ИП и организации с выручкой не более двух млн. руб. за три предыдущих месяца могут не платить НДС. Нужно только уведомить об этом налоговую.

-

Компаниям на ОСНО с крупными оборотами можно попробовать внедрить обратные агентские взаимоотношения и сэкономить на НДС.

-

Новые ИП на УСН или ПСН, которые заняты в социальной, научной, производственной сфере или в сфере услуг, могут использовать налоговые каникулы. Тогда не придётся платить налог в течение двух налоговых периодов.